本篇文章是馬林發表他對巴肯地區油田(Bakken)價格的看法。

巴肯油田(Bakken Formation)是美國最大的石油和天然氣礦床之一。

它是由黑頁岩、粉砂岩和砂岩組成的夾層序列,在北達科他州(North Dakota)西北部、蒙大拿州(Montana)東北部、薩斯喀徹溫省(Saskatchewan)南部和馬尼托巴省(Manitoba)西南部大片地區的地下。

馬林‧卡祖沙(Marin Katusa)曾為美國時事通訊公司凱西研究(Casey Research)的作家之一,也因為如此我開始閱讀他的出版品。他後來離開凱西研究,創辦了自己的時事通訊公司卡祖沙研究(Katusa Research)。

馬林是一位成功的逆向(contrarian)和價值投資者(value investor),主要在資源領域尋找被低估的資產。

馬林‧卡祖沙(Marin Katusa)是一位加拿大籍投資家、暢銷作家、對沖基金經理、卡祖沙研究(Katusa Research)的創辦人和董事。

馬林白手起家,他靠著投資累積財富。在他的職業生涯中,他曾是一家上市公司的董事,安排超過10億美元的融資,並撰寫了《紐約時報》的暢銷書《寒戰(The Colder War)》。

用數學說明巴肯油田價格背後的真相(全文翻譯)

別擔心,我不會用微分方程來煩你。但我覺得有必要說說數字,不過我會讓它變得好玩又有趣。

在一桶45美元的油價即將到來之際,每一個人都有自己的看法,不管是對油價,還有對頁岩區生產的未來。

基本的就不用說了:油價下跌50%,生產者的利潤就會萎縮,現金流也會大大減少。

而實際上,大多數石油高管雖然不敢在公開場合說出來,但他們都知道,他們有一半的種植面積是不符合經濟效益的。

從現金流開始說起

石油公司的現金流與油價有直接的關係。

我多年來一直說過,不是所有的頁岩油層都是一樣的,更重要的是,一個油層的經濟效益性取決於你所處的油層位置和你的基礎設施。

對於勘探和生產(exploring and producing, E&P)公司來說,在不同的岩層中都有很大的學習曲線,因為它們的深度、孔隙度和岩石類型都不一樣。鑽探越多,他們就越了解特定區域的具體屬性。

這樣的學習曲線使勘探公司能夠推導出最佳的井深、每口井的壓裂層數、使用多少推進劑以及要鑽的井數。

最後的計算方法很簡單。將所有這些變量相加,我們就得到了生產成本;將生產成本從每桶產量的收入中減去,就會產生一個正負值。

雖然這看起來很基本,但這些都是確定經濟效益性的基本要素。

下面是盈虧價格總合按頁岩層區域分類:

巴肯油田(Bakken)

以臭名昭張的巴肯油田(Bakken)為例,我們能證明同一油層內的經濟效益性變化可能很大。

這種變化在油價低迷的環境中尤為重要。為什麼會這樣?因為在50美元下的油價下,整個北達科他州的巴肯油田只有兩個縣能產生合理回報,讓生產者在該地區進行再投資。

一個油田若要進一步開發需要平均20%的內部回報率(internal rate of return, IRR)。如果低於這個比例,油田就會有問題。

在扣除企業費用和利息後,內部回報率為0-10%的油井很可能是不具經濟效益的。

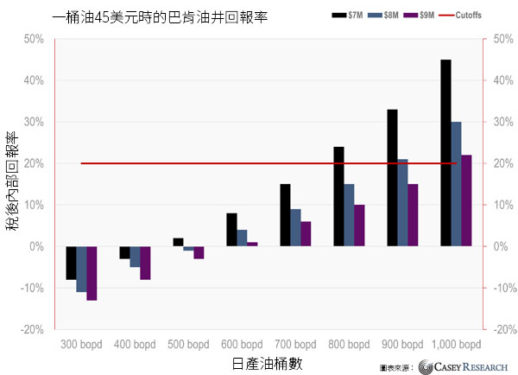

現在,如果用每桶75美元的石油與每桶45美元的石油相比,情況就完全不同了。以每桶45美元的油價計算,目前在北達科他州巴肯油田僅有400多口井,30天的初產率(initial production, IP)超過900桶日產油桶數(barrels of oil per day, bopd),並在稅後通過了20%的內部回報率門檻。

在巴肯油田有5,400口井,30天的初產率達到或超過300桶日產油桶數,這意味著大約有7.5%的油井在稅後達到內部回報率門檻。

下圖顯示了日產300-1000桶油的油井的稅後內部回報率,其油井成本分別為700萬美元、800萬美元和900萬美元。

那麼剩下的92. 5%的油井怎麼辦?

首先,我們沒有也不會擁有這些油井,因為現在很多油井幾乎都沒有經濟效益,而且很多油井在考慮到全週期成本後,都是不具經濟效益的。

那麼,不具經濟效益的油井該怎麼處理呢?

不具經濟效益的資產會導致減損費用和沖銷。如果你所擁有的公司在未來12個月內都要減損,這對你這個股東來說是很不利的。

當公司以低於之前資產負債表上的估值重新評估其土地價值時,就會發生沖銷和減損。

更重要的是,有很多債務契約將被違約,這會加速沖銷。對於暴露在這類公司中的勘探開發投資者來說是一場災難,因為這對勘探開發公司的總價值極為不利,反過來又會壓垮股價。

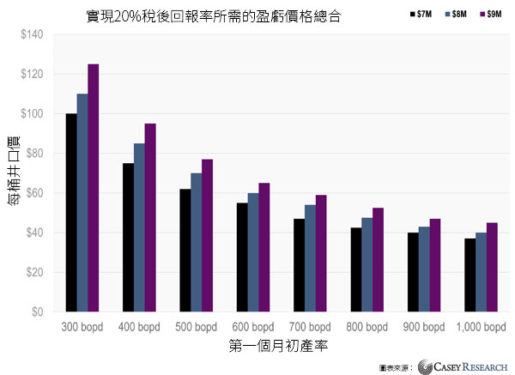

下面是整個巴肯油田的勘探與開採公司所需的盈虧價格總合。該圖是按300-1000日產油桶數和油井成本來分類。

這裡要理解的關鍵是,利用我們的計算,我們可以看到油井的產量和成本,以此來確定20%的稅後內部回報率門檻。

正如我們之前指出的,巴肯岩層的最佳油井位置僅佔其10%以下。舉例來說,只有不到5%的油井達到1000日產油桶數與20%的稅後內部回報率門檻。

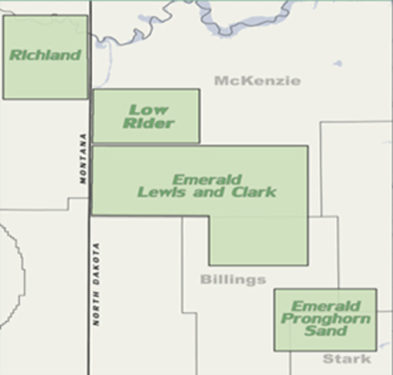

以這個例子來說,我們從下圖中看到,這些油井在三個縣內緊密分佈。巴肯油田有25個縣,我們也可以看到,在45美元的油價下,最佳位置的油井很少,也很難找到。

這對巴肯油田的石油產商意味著什麼?

這很可能意味著,以當前的油價計算,在上面所示的1,000日產油桶數以上的區域外的油井可能都虧損。

實例

我不會提及具體的我認為有問題的公司,我只會提資產。

這家公司說它在加拿大威利斯頓盆地(Williston Basin)有超過10萬英畝的淨面積,目標是巴肯油田和蒙大拿州斯里福克斯 ( Three Forks)。

當我們調查其油井和種植面積相對於北達科他州其他地區的情況時,我們可以看到這家公司是異常孤立的。雖然它的一部分種植面積在北美麥肯齊縣(McKenzie County)境內,但它並不在最佳位置。

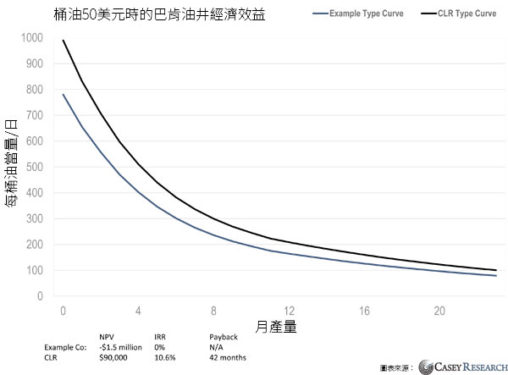

當我們用公司的油井成本、租賃運營費用和生產稅金來模擬出公司的油井經濟效益時,就能證明這一點。將其業績與巴肯油田公司的強勢企業美國大陸資源公司公司(Continental Resources, 其在麥肯齊縣擁有大量的種植面積)相比,它的業績不是很接近。

在50美元的石油價格下,這兩家生產商的經濟效益都很差,但大陸資源公司確實產生了正的回報,這與我們舉例的公司不同。

值得注意的是,由於大陸資源公司擁有大量的巴肯油田,因此可以與運輸商進行談判。因此,大陸資源公司對WTI的差價只有2.50美元/桶。這意味著,相對於其他巴肯油田生產者而言,運輸費用減少了70%以上,而且按目前的價格計算,他們被迫進入接近10美元差價。

減損費用和沖銷

我們對舉例的公司進行了經濟效益運算,我們預計這家公司的股東會很失望。

例如,在其資產負債表上,有超過1.5億美元未開發的面積被列為資產。在油價95美元的時候可能是真的,但在45美元時就不是真的。

上次這些資產估值時,石油是95美元。當這些資產按目前的價格重新估值時 – 根據上述經濟效益原理,未開發的油田面積將被減記為零。這就是當前石油市場的殘酷現實。

要非常清楚自己的投資組合中的資產是什麼。

警告

那些把賭注押在遠離核心區域油田公司的很可能是第一批需要減損的公司。

我們相信巴肯油田的未來,然而,我們用巴肯油田作為例子,因為它說明公司偏離核心種植面積可能的下場。鑽井和服務成本的降低並不足以拯救目前石油市場上的高成本生產者。

他們的油井在原始產量方面沒有同樣的火力,這些公司也不具備在一個油層中鑽探數百口油井的資本。此外,他們永遠是基礎設施的最後一方,總是被逼著拿下比巴肯油田的大陸資源公司更差的差價。

接下來能源行業會發生什麼?

在過去的四個月裡,我自己投資炒股的現金比我過去四年來投資的多。

我會不會想錯了?當然,但我以前見過這種的情況。

而且,我的倉位也不多。我遵循的是一種非常嚴謹的投資方法,我的投資風格並不適合所有人。

現在的能源行業的熱血沸騰 – 我喜歡這樣的感覺!

如果你和我一樣想在能源領域獲得成功,你就必須和我一樣成為一個逆勢而上的人。